最新版重庆市一级建造师经济试题重点资料

节选部分<<最新版重庆市一级建造师经济试题重点资料>>题型

第1题:根据《建设工程施工合同(建设工程施工合同(示范文本)》(GF-2013-0201)承包人采购材料和工程设备的,现在合同中约定主要材料.工程设备价格变化的范围为()。

A.10%

B.5%

C.4%

D.3%

参考答案:查看最佳答案

参考解析:P259。承包人采购材料和工程设备的,应在合同中约定主要材料.工程设备价格变化的范围或幅度;当没有约定,且材料.工程设备单价变化超过5%时,超过部分的价格应按照价格指数调整法或造价信息差额调整法计算调整材料.工程设备费。

第2题:根据《建设工程工程量清单计价规范》(GB50500-2013),关于分部分项工程量清单编制的说法,不正确的是()。

A.招标工程量清单应以单位工程或单项工程为单位编制

B.如果出现《计量规范》中未包括的项目,编制人应做补充并报省级或行业工程造价管理机构备案

C.清单项目编码应根据拟建工程的工程量清单项目名称和项目特征设置

D.分部分项工程量清单的项目特征是确定一个清单项目综合单价的重要依据

E.综合单价包括应由招标人承担的全部风险费用

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<最新版重庆市一级建造师经济试题重点资料>>请关注上面的微.信.公.众.号:建筑信息通,手机随时随地刷题学习更方便哟!

第3题:某采用工程量清单招标的工程,评标委员会发现某标书漏填了分部分项工程类清单中“地面找平”一项的综合单价和合价,则评标委员会的正确处理方式是()。

A.视为该项费用已包含在工程量清单的其他单价和合价中

B.认定该标书为废标

C.要求投标人就此项进行单独报价,补充到原报价书中

D.由评标委员会认定一个合理价格补充到原报价书中

参考答案:查看最佳答案

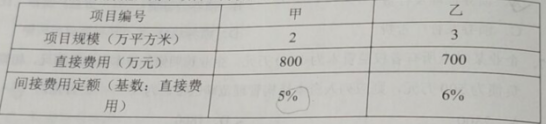

第4题:

A.12.00

B.14.63

C.15.36

D.16.00

参考答案:查看最佳答案

参考解析:[800*5%/(800*5%+700*6%)]*30=14.63

第5题:资产负债表中的资产项目是按照资产的()顺序排列。

A.金额从小到大

B.流动性从大到小

C.购置时间从先到后

D.成新率从高到低

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<最新版重庆市一级建造师经济试题重点资料>>请关注上面的微.信.公.众.号:建筑信息通,手机随时随地刷题学习更方便哟!

第6题:关于施工图预算编制内容和要求的说法,正确的是()。

A.施工图总预算应控制在已批准的设计总概算投资范围以内

B.当建设项目只有一个单项工程时,则不需要编制建设项目总预算

C.单位工程预算编制依据的定额应为企业定额

D.建设项目总预算是反映建设项目施工阶段投资总额的造价文件

参考答案:查看最佳答案

第7题:根据《建设工程工程量清单计价规范》(GB50500-2013),下列清单项目中,应列入其他项目清单的有()。

A.计日工

B.暂估价

C.材料二次搬运费

D.工程排污费

E.总承包服务费

参考答案:查看最佳答案

第8题:某投资方案建设期为1年,第一年年初投资8000万元,第二年年初开始盈利,运营期为4年,运营期每年年末净收益为3000万元,净残值为零。若基准率为10%,则该投资方案的财务净现值和静态投资回收期分别为()

A.1510万年和3.67年

B.1510万年和2.67年

C.645万年和2.67年

D.645万年和3.67年

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<最新版重庆市一级建造师经济试题重点资料>>请关注上面的微.信.公.众.号:建筑信息通,手机随时随地刷题学习更方便哟!

参考解析:本题是去年题目的重现,只是改了数字而已。直接利用静态投资回收期的计算公式可以算出静态投资回收期为3.67年。至于净现值,逐个折现也可以,当然因为各年收益相等,直接利用已知A求P的公式计算收益的现值也可以,然后减去8000万,则可以算出净现值为645万,选D。

第9题:下列关于技术方案现金流量表说法正确的是()。

A.资本金现金流量表从项目法人角度出发,以技术方案资本金作为计算的基础

B.投资现金流量表从技术方案角度出发,以技术方案资本金作为计算的基础

C.投资各方现金流量表从技术方案各个投资者的角度出发,以技术方案资本金作为计算的基础

D.财务计划现金流量表通过计算累计盈余资金来分析技术方案的盈利能力

参考答案:查看最佳答案

第10题:根据《建设工程价款结算暂行办法》,建设工程承发包双方未在合同中对工程进度款支付时间.支付比例等作约定的,发包人应该在批准工程进度款支付申请的()天内,向承包人支付规定比例范围内的工程进度款。

A.7

B.28

C.56

D.14

参考答案:查看最佳答案

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://kao.ock123.com/news.jsp?ID=2454