2022年湖北省一建经济管理在线模拟模拟试题

节选部分<<2022年湖北省一建经济管理在线模拟模拟试题>>题型

第1题:在计算所得税时,企业已作为坏账损失处理后又收回的应收款项应列入企业的()。

A.销售收入

B.应收账款

C.接受捐款收入

D.其他收入

参考答案:查看最佳答案

参考解析:收入外的其他收入,包括企业资产溢余收入.逾期未退包装物押金收入.确实无法偿付的应付款项.已作坏账损失处理后又收回的应收款项.债务重组收入.补贴收入.违约金收入.汇兑收益等。”因此,已作坏账损失处理后又收回的应收款项应计入“其他收入”缴纳企业所得税。

第2题:关于利率高低影响因素的说法,正确的有()。

A.利率的高低首先取决于社会平均利润率的高低,并随之变动

B.借出资本所承担的风险越大,利率越低

C.资本借出期间的不可预见因素越多,利率越高

D.社会平均利润率不变的情况下,借贷资本供过于求会导致利率上升

E.借出资本期限越长,利率越高

参考答案:查看最佳答案

第3题:根据《建设工程施工合同(示范文本)》(GF—2017—0201),关于工程计量的说法正确是()。

A.监理人应在收到承包人已完成工程量报告后14天核实

B.总价合同的工程量必须以原始的施工图纸为依据计量

C.所有工程内容必须按月计量

D.单价合同的工程量必须以承包人完成合同工程应予计量的工程量确定

E.单价合同中,承包人为保证工程质量超过图纸要求的工程量不予计量

参考答案:查看最佳答案

第4题:某投资方案建设期为1年,第一年年初投资8000万元,第二年年初开始盈利,运营期为4年,运营期每年年末净收益为3000万元,净残值为零。若基准率为10%,则该投资方案的财务净现值和静态投资回收期分别为()

A.1510万年和3.67年

B.1510万年和2.67年

C.645万年和2.67年

D.645万年和3.67年

参考答案:查看最佳答案

参考解析:本题是去年题目的重现,只是改了数字而已。直接利用静态投资回收期的计算公式可以算出静态投资回收期为3.67年。至于净现值,逐个折现也可以,当然因为各年收益相等,直接利用已知A求P的公式计算收益的现值也可以,然后减去8000万,则可以算出净现值为645万,选D。

第5题:关于短期借款的信用条件的说法,不正确的是()。

A.企业在批准的信贷限额内,可随时使用银行借款

B.银行承担必须提供全部信贷限额的义务

C.在周转信贷协定的有效期内,只要企业的借款总额未超过最高限额,银行必须满足企业任何时候提出的借款要求

D.企业享用周转信贷协定,通常要就贷款限额的未使用部分付给银行一笔承诺费

参考答案:查看最佳答案

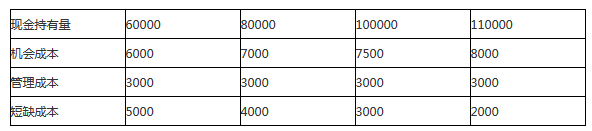

第6题:某施工企业制定了如下表的四种现金持有方案(单位:元)。从成本分析的角度来看,该企业最佳的现金持有量为()元。

A.60000

B.80000

C.100000

D.110000

参考答案:查看最佳答案

参考解析:持有的总成本即为机会成本、管理成本和短缺成本之和,最小的方案最优。

第7题:施工企业向银行结售汇时发生的汇兑损失应计入企业的()。

A.生产费用

B.财务费用

C.管理费用

D.间接费用

参考答案:查看最佳答案

第8题:某建设工程项目的设备及工器具购置费为2500万元,建筑安装工程费为2000万元,工程建设其他费为1500万元,基本预备费率为10%,则该项目的基本预备费为()万元。

A.200

B.400

C.600

D.450

参考答案:查看最佳答案

参考解析:(2500+2000+1500)*10%=600(万元)。

第9题:《建设工程工程量清单计价规范》中规定:实行工程量清单计价的工程,应采用的合同类型是()。

A.总价合同

B.固定总价合同

C.单价合同

D.成本加酬金合同

参考答案:查看最佳答案

参考解析:本题考查的是合同类型的选择。实行工程量清单计价的工程,应采用单价合同。

第10题:下列费用中,属于建筑安装工程施工机械使用费的有()。

A.大修理费

B.大型机械进出场及安拆费

C.差旅交通费

D.折旧费

E.已完工程及设备保护费

参考答案:查看最佳答案

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://kao.ock123.com/news.jsp?ID=10263