吉林长春一级建造师模拟习题复习题

节选部分<<吉林长春一级建造师模拟习题复习题>>题型

第1题:在计算所得税时,企业已作为坏账损失处理后又收回的应收款项应列入企业的()。

A.销售收入

B.应收账款

C.接受捐款收入

D.其他收入

参考答案:查看最佳答案

参考解析:收入外的其他收入,包括企业资产溢余收入.逾期未退包装物押金收入.确实无法偿付的应付款项.已作坏账损失处理后又收回的应收款项.债务重组收入.补贴收入.违约金收入.汇兑收益等。”因此,已作坏账损失处理后又收回的应收款项应计入“其他收入”缴纳企业所得税。

第2题:编制人工定额时,基本工作结束后整理劳动工具时间应计入()

A.休息时间

B.不可避免的中断时间

C.有效工作时间

D.损失时间

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<吉林长春一级建造师模拟习题复习题>>请关注上面的微.信.公.众.号:建筑信息通,手机随时随地刷题学习更方便哟!

参考解析:本题考核人工定额的时间分类,对于基本工作结束后整理劳动工具时间属于准备和结束时间,属于有效工作时间。

第3题:要分别分析材料消耗量和采购单价对工程材料费用的影响,可采用的财务分析方法是()。

A.趋势分析法

B.因果分析法

C.比率分析法

D.因素分析法

参考答案:查看最佳答案

参考解析:本题主要考核点,因素分析法。P132-133

第4题:根据《建设工程工程量清单计价规范》,某工程定额工期为25个月,合同工期为20个月。合同实施中,发包人要求该工程提前1个月竣工,征得承包人同意后,调整了合同工期。则关于该工程工期和赶工费用的说法,正确的是()

A.发包人要求合同工期比定额工期提前6个月竣工,应承担提前竣工6个月的赶工费用

B.发包人要求合同工程提前1个月竣工,应承担提前竣工1个月的赶工费用

C.发包人要求压缩的工期天数超过定额工期的20%,应承担提前竣工5个月的赶工费用

D.发包人要求压缩的工期天数未超过定额工期的30%,不支付赶工费用

参考答案:查看最佳答案

参考解析:工程发包时,招标人应当依据相关工程的工期定额合理计算工期,压缩的工期天数不得超过定额工期的20%,将其量化。超过者,应在招标文件中明示增加赶工费用。

第5题:某技术方案设计年产量为12万吨,已知单位产品的销售价格为700元(含税价格).单位产品税金为165元,单位可变成本为250元,年固定成本为1500万元,则以价格(含税价格)表示的盈亏平衡点是()元/吨。

A.540

B.510

C.375

D.290

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<吉林长春一级建造师模拟习题复习题>>请关注上面的微.信.公.众.号:建筑信息通,手机随时随地刷题学习更方便哟!

参考解析:0=P*12-(165+250)*12--1500,P=540

第6题:某建设工程项目的建设期为2年,第一年贷款600万元,第二年贷款800万元,贷款年利率10%,按年复利计息,则该项目建设期利息综合为()万元。

A.103

B.140

C.133

D.200

参考答案:查看最佳答案

参考解析:600/2*10%+(600+800/2+600/2*10%)*10%=133(万元)

第7题:下列关于措施项目费计算的说法正确的是()。

A.可以计算工程量的措施项目,应按分部分项工程量清单的方式采用综合单价计价

B.措施项目费的计算方法有综合单价法计价.参数法计价和分包法计价

C.垂直运输费按参数法计价

D.二次搬运费按综合单价法计价

E.室内空气污染测试费可按分包法计价

参考答案:查看最佳答案

第8题:某工程采用的进口设备拟由设备成套公司供应,则成套公司的服费在估价时应计入().

A.建设管理费

B.设备原价

C.进口设备抵岸价

D.设备运杂费

参考答案:查看最佳答案

更多2020年最新建筑行业考试题库--<<吉林长春一级建造师模拟习题复习题>>请关注上面的微.信.公.众.号:建筑信息通,手机随时随地刷题学习更方便哟!

参考解析:成套公司的服务费应该计入设备的运杂费,这个点有点偏,但是因为准确预测到,而且课堂上讲过,所以也不是很难。

第9题:根据《建设工程工程量清单计价规范》,在编制工程量清单时,招标人对施工中噪声污染提出防护要求的描述应列在()中。

A.其他项目清单的暂列金额

B.施项目清单的项目特征

C.可能导致噪声污染的分部分项工程量清单的项目特征

D.工程量清单编制总说明

参考答案:查看最佳答案

参考解析:工程量清单编制总说明的工程概况中要对建设规模.工程特征.计划工期.施工现场实际情况.自然地理条件.环境保护要求等做出描述。其中环境保护要求,是针对施工噪声及材料运输可能对周围环境造成的影响和污染所提出的防护要求。

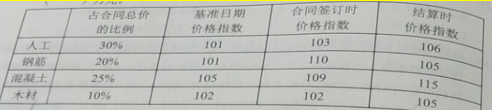

第10题:

A.1050

B.1034

C.1017

D.1000

参考答案:查看最佳答案

参考解析:1000*15%+1000*0.3*106/101+1000*0.2*105/101+1000*0.25*115/105+1000*0.1*105/102=1050。教材P261

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://kao.ock123.com/news.jsp?ID=4346